Comment se sortir de l’endettement à Montréal? Guide pratique

Accumuler des dettes, ça peut arriver plus vite qu’on le pense. Des imprévus coûteux, une perte d’emploi, une maladie ou une séparation… Tout cela fait en sorte que le solde de la carte de crédit ou de la marge de crédit ne fait que grimper.

Si vous vous reconnaissez dans cette situation, sachez qu’il existe des moyens réalistes pour reprendre le contrôle de vos dettes sans faire faillite (comme la proposition de consommateur ou la consolidation de dettes).

De plus, à Montréal, plusieurs ressources sont disponibles pour vous aider à y voir clair et à passer au travers de cette épreuve.

Ce guide peut vous aider à faire un premier tri dans vos finances, à comprendre vos options et à repérer les services qui peuvent faire une vraie différence.

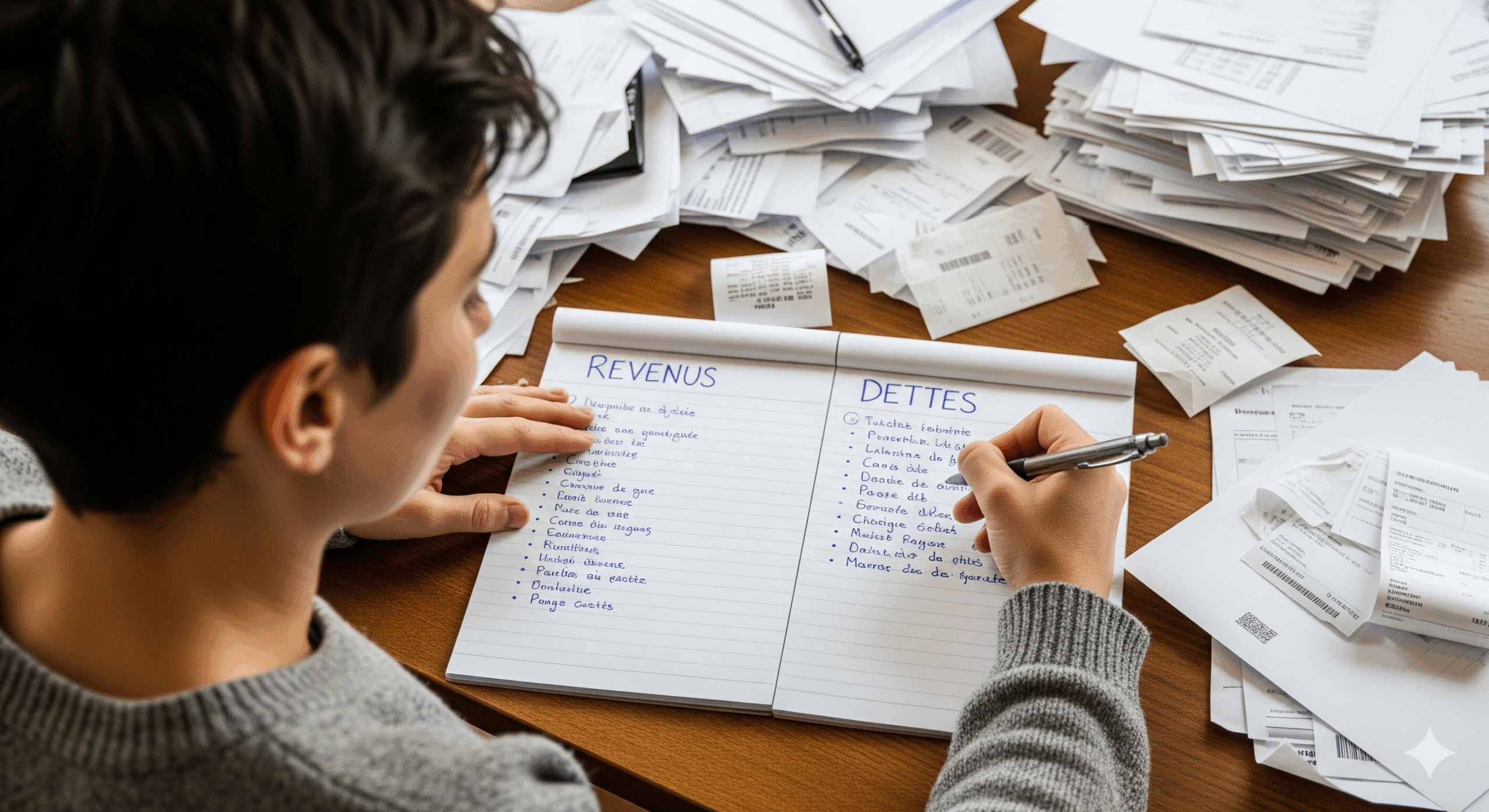

Faire un bilan de vos dettes

Avant de choisir la solution qui vous aidera le mieux à gérer votre endettement, prenez le temps de bien déterminer l’état précis de vos finances personnelles.

Commencez par dresser la liste de toutes vos dettes. Peu importe le format (papier, Word ou Excel), l’important, c’est que ce soit clair et complet. Dans une colonne, indiquez:

Vos cartes de crédit

Votre marge de crédit

Vos dettes d’impôt

Votre prêt étudiant

Votre prêt auto

Etc.

Notez aussi dans les autres colonnes:

Le nom de chaque créancier (banque, caisse, etc.);

Le montant total dû;

Le taux d’intérêt;

Le montant minimum mensuel;

Et tous les paiements en retard.

Prenez le temps de chercher les bons chiffres sur vos relevés ou en ligne (mieux vaut être précis).

Ensuite, créez un deuxième tableau : celui de votre budget mensuel. Cette fois, inscrivez vos revenus nets (ce que vous gagnez après les déductions) et vos dépenses essentielles, comme :

Montant du loyer ou de l’hypothèque;

Épicerie;

Factures (Hydro, Internet, cellulaire);

Transport (essence ou carte de métro/bus);

Assurances;

Médicaments;

Etc.

Une fois ces deux tableaux complétés, vous aurez une vision d’ensemble : avez-vous assez d’argent pour payer vos paiements minimums? Reste-t-il un peu d’argent pour réduire votre capital? Ou êtes-vous à découvert chaque mois?

Ces calculs permettent de voir si votre situation peut être redressée simplement en ajustant votre budget ou si une intervention extérieure est souhaitable.

À qui demander de l’aide pour vos dettes à Montréal?

Plusieurs organismes montréalais offrent un accompagnement neutre, humain et sans frais — ou à très faible coût — pour vous aider à mieux comprendre vos options et faire les bons choix.

- Les ACEF (Associations coopératives d’économie familiale) sont présentes dans plusieurs quartiers montréalais (ACEF de l’Est, du Nord, du Sud-Ouest, etc.). Ces organismes communautaires offrent des outils et de l’aide personnalisée pour vous aider gérer vos affaires:

- Des consultations gratuites pour faire votre budget;

- Des ateliers d’aide aux finances personnelles;

- Du soutien pour négocier avec vos créanciers.

- Option consommateurs propose aussi des services de consultation en matière d’endettement:

- Des consultations budgétaires individuelles avec des conseillers spécialisés;

- De l’accompagnement pour mieux gérer vos finances;

- Des explications sur les recours possibles contre les créanciers abusifs;

- De l’information sur les démarches légales liées à l’insolvabilité.

Le tout dans un cadre neutre, sans pression, avec l’objectif de vous orienter vers la solution qui vous convient le mieux.

- Le Centre de justice de proximité du Grand Montréal offre de l’information juridique gratuite et confidentielle. Voici ce qu’offrent les conseillers:

- Vous expliquent vos droits et obligations face aux créanciers;

- Vous aident à comprendre les documents juridiques (avis de recouvrement, saisie, jugement, etc.);

- Vous donnent un aperçu des procédures encadrées par la Loi sur la faillite et l’insolvabilité, sans toutefois vous représenter ou vous conseiller (pas d’avis juridique personnalisé).

- Vous orientent vers des syndics autorisés en insolvabilité comme Gobeil Groupe Conseil, si c’est la meilleure option pour vous.

Ces ressources peuvent vous aider à y voir plus clair et à explorer vos droits et vos options.

Solutions bancaires : la consolidation de dettes

Si votre situation n’est pas trop critique, une des premières pistes de solution peut être la consolidation de dettes. C’est une solution proposée par les banques ou les caisses populaires.

Concrètement, la consolidation consiste à :

- Contracter un seul prêt pour rembourser toutes vos dettes à intérêts élevés;

- Obtenir un taux d’intérêt plus bas que celui des cartes de crédit;

- Réduire vos paiements mensuels à un seul montant fixe.

Mais attention : pour être admissible, vous devez avoir un bon dossier de crédit et une capacité de remboursement.

La proposition de consommateur : comment ça fonctionne à Montréal?

Quand la consolidation de dettes n’est pas possible, il existe une alternative intéressante à la faillite : la proposition de consommateur.

C’est une solution à l’endettement qui est encadrée par la Loi fédérale sur la faillite et l’insolvabilité, qui vous permet de négocier une entente de remboursement avec vos créanciers, tout en conservant vos biens.

Voici comment la proposition fonctionne à Montréal :

- Vous prenez rendez-vous avec un syndic autorisé en insolvabilité. Ce sont les seuls professionnels légalement autorisés à administrer une proposition.

- Le syndic analyse votre situation, propose un plan de remboursement raisonnable (souvent un montant entre 30 % et 70 % de vos dettes).

- Vous faites une offre formelle à vos créanciers et ils ont 45 jours pour accepter ou refuser.

- Une fois la proposition acceptée, vous effectuez des paiements mensuels fixes, sans intérêts, souvent sur une période de 3 à 5 ans.

- À la fin, vous êtes libéré de vos dettes.

La proposition de consommateur vous permet aussi d’éviter la faillite à Montréal et de mettre fin aux appels de recouvrement.

Des consultations gratuites sont disponibles pour évaluer si cette option vous convient, et ce, sans engagement.

Cas concret : Marie, 42 ans, Montréal-Nord

Même si elle travaille à temps plein dans un centre d’appels, Marie a accumulé près de 35 000 $ de dettes sur plusieurs cartes de crédit après une séparation difficile et un congé de maladie.

Malgré ses efforts pour payer les montants minimums mensuels, le capital reste le même. Comme son crédit était déjà affecté, la consolidation n’était pas envisageable.

Elle a alors rencontré un syndic, qui lui a proposé une solution réaliste : une proposition de consommateur de 18 000 $ sur 5 ans, avec des versements mensuels de 300 $.

Aujourd’hui, deux ans plus tard, Marie respire enfin. Elle gère mieux son budget, suit des ateliers d’éducation financière et n’est plus surendettée.

Quelle solution est faite pour vous?

Il n’y a pas de solution unique pour sortir de l’endettement à Montréal. Chaque situation est différente, mais voici quelques pistes pour vous orienter :

| Situation | Solution possible |

| Vous avez un bon crédit et un revenu stable | Consolidation de dettes |

| Vos dettes sont trop élevées à gérer seul(e) | Proposition de consommateur |

| Vous ne pouvez plus rien payer | Faillite personnelle (en dernier recours) |

| Vous cherchez à mieux gérer votre budget sans emprunter | Ressources communautaires comme les ACEF |

L’important est de ne pas rester isolé. Dès les premiers signes de difficulté, demandez de l’aide. Plus vous agissez tôt, plus vos options seront nombreuses.

Pour plus d’informations sur la proposition de consommateur à Montréal

Si vous désirez obtenir plus d’informations sur la proposition de consommateur à Montréal, Réservez dès maintenant votre rencontre d’évaluation.

Cette option représente une solution légale et structurée pour éviter la faillite et repartir sur de meilleures bases.

Un conseiller de Gobeil Groupe Conseil, syndic autorisé en insolvabilité, vous aidera à y voir clair et à vous sortir de l’endettement.